大A英伟达:AI龙头股稀缺无比,投资者最受益选择!

大模型推出后,AI已经逐步走入了寻常老百姓的生活。伴随着AI的普及,全球算力基础设施的建设正在如火如荼地进行中,已成为数字经济带来的第一波红利。

因为大模型参数众多,通常在训练和推理时需要较高的计算资源。AI和大数据等技术的应用驱动了全球对算力需求的大幅增加,云厂商的资本开支预算不断上升。而光模块作为云计算数据中心的重要零部件,伴随着数据传输量的显著增加,市场需求也在持续增加。

光模块在数据传输中扮演着至关重要的角色,是光通信系统中的核心组件之一。它的作用是在发送端将电信号转换成光信号,通过光纤传输在接收端再将光信号转换回电信号,以实现数据的高速传输。

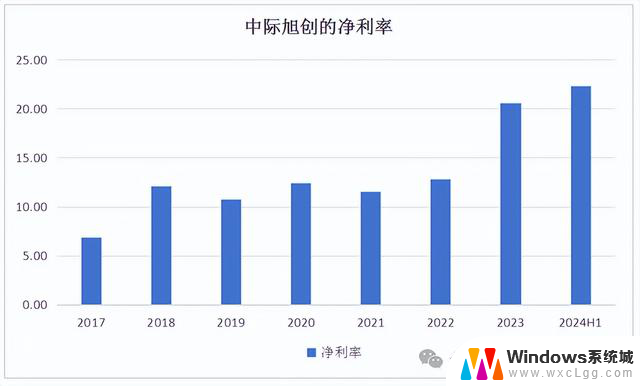

说到光模块,必须提到在这个领域全球排名第一的中国公司——中际旭创。今年上半年,由于公司的重点客户加大算力基础设施的投资。公司生产的400Gbps(Gigabits per second,数据传输速率的单位)和 800G 光模块需求显著增长,并加速了光模块向 800G 及以上速率的技术迭代,为公司带来了产品收入、净利润、利润率的大幅提升,今年半年的营业收入与净利润已经超过了去年全年。

那么,中际旭创是怎样走向今天的辉煌的?目前这个业绩增速能持续多久?

前途无量的行业,技术领先的公司和上次提到的韦尔股份相似,中际旭创也是并购出来的一家行业龙头,由原上市公司中际装备和苏州旭创合并而成。前者成立于1987年,并于2012年在深交所上市;后者成立于2008年,深耕光模块领域。2017年,中际装备发行股份收购苏州旭创完成工商过户并新股上市,合并设立中际旭创。

并购当年,公司营业收入增长约17倍。2017年到2023年,营业收入年复合增速达到28.71%,净利润年复合增速达到54.15%。今年上半年,净利润同比增速更是达到了284%,可谓高成长的典范。

今年上半年,全资子公司苏州旭创实现净利润24.66亿元,而中际旭创的净利润是21.74亿元,可见苏州旭创贡献了上市公司的全部利润。

现在,光模块产品正在向高速率、小型化、低功耗、低成本方向发展。随着AI技术的普及,尤其是大模型训练对更快数据传输的需求激增,高速光模块如800G和1.6T的需求正在扩大。

光模块的上游包括光芯片、光电子器件、集成电路芯片等,光芯片是光模块的核心部件,其性能和质量直接影响光模块的整体性能。光芯片国产化方面,国内厂商已掌握2.5G和10G光芯片领域的核心技术,国产化率超过90%;而25G及以上速率的光芯片国产化率较低,仅有4%。

光模块的下游应用领域有数据中心、电信运营商、工业互联网等等。除了数据中心以外,电信运营商也是光模块的主要需求方之一,随着5G网络建设不断推进,对高速、高性能光模块的需求将持续增长。工业互联网领域则是光模块的新兴应用领域之一。

大模型带来了显著的算力需求增速。根据 OpenAI 预测,到 2025 年 GPT5 会有 10-20 倍的 GPT4 计算,GPT5 将有 200-400 倍的 GPT3 计算。2022 年中国数据中心市场规模为1900.7 亿元,2019-2022 年均复合增长率为 29.35%,2023年我国数据中心市场规模大约 2470 亿元,同比增长约30%。在当前数据中心市场巨头激烈竞争的格局下,超大型数据中心容量不断提升,数据中心需要增加更多的高速光模块替换升级旧光模块。

AI算力需求的增长对光模块行业产生了显著影响。

首先是技术迭代推动单价提升,800G光模块的单价比400G高出50%-100%,比200G贵了数倍。今年上半年,中际旭创光模块的销售单价为1677元/只,相比去年同期的1134元/只上涨了47.88%,主要是因为高速率的高端光模块销售额大幅增加。这是公司今年盈利能力提高的主要原因。今年上半年,中际旭创的净资产收益率高达15.45%。

数据来源:iFinD,价值踢踏舞

其次,以太网的技术和相关硬件已成熟,产业生态也更加完善,一些互联网公司开始以以太网的方案去建设算力网络用于训练与推理,所以带动了800G光模块的需求。以太网(Ethernet)是一种局域网(LAN)通信技术,广泛应用于家庭、企业和学术机构等场景。以太网光模块用于局域网中,通过发送与接收数据信号将网络硬件设备连接起来,这个技术现在被运用到AI算力基础设施中。

第三个影响是随着AI模型的复杂度和参数量的增加,对光模块的需求量成倍增加。例如,英伟达的AI芯片可能需要配备多个光模块以满足数据传输需求,每个GPU可能需要4到5个光模块来支持数据传输需求,一个包含32台服务器的POD(面向处理的数据中心)集群可能需要1152个800G光模块。

第四个影响是催生硅光、共封装光学(CPO)等新技术。随着光模块速率的提高,对低功耗的需求也日益强烈。硅光技术和共封装光学等新兴技术有望成为长期解决方案,这些技术能够在提高速率的同时缩减功耗,满足AI算力基建的需求。

据Lightcounting预计,2024年,800G光模块成为市场主流,1.6T也将开始放量,光模块市场整体增速有望超过40%。

从行业竞争格局来看,随着光模块的可靠性要求提高、迭代周期缩短,行业技术门槛显著提升,光模块头部厂商产品的高度可靠性、领先的研发实力及交付能力等优势将进一步凸显,行业集中度有望进一步提高,目前行业的新进入者很少。

在我国政策层面一再强调发展数字经济、高度重视光通信发展的背景下,我国在全球光模块市场中扮演着越来越重要的角色。根据 Lightcounting,2022 年全球前十大光收发模块厂商中有七家是中国企业。

中际旭创在 Lightcounting 发布的 2023 年度光模块厂商排名中名列第一,这离不开公司领先的技术研发能力、低成本产品制造能力和全面交付能力等优势。目前,中际旭创的市场份额仍然在持续增长。

公司会与客户沟通产品需求情况,比如明年的需求指引与每月订单,目前已与客户协商好明年的供应交付计划,包括价格、每月出货量等。从沟通情况来看,今年下半年的高速光模块订单非常饱满,仍处于持续增长的状态,所以公司预计今年第三季度的出货量将继续保持环比增长。通过近期和客户的沟通和访谈,也可以了解到明年800G的需求仍然强劲,会在今年的基础上持续性提升,1.6T预计今年第四季度开始交付,也将在2025年、2026年逐步上量。

此外,公司的部分客户对硅光有需求,目前已开始批量出货。中际旭创的硅光模块毛利率更高,这主要是因为公司自研硅光芯片,自制率更高,有利于拉高毛利率;硅光模块节约部分光源和无源器件数量,BOM成本(物料成本)更低。这对公司未来盈利能力的进一步提升很有帮助。

对国际贸易政策的担忧公司产品主要面向北美、欧洲等国家或地区,部分关键原材料亦源自海外采购,如果汇率或贸易政策发生重大变化可能会导致光模块产品需求减少,关键原材料采购难度增加。这难免引起了大家的担忧,不过,目前公司与主要客户和供应商均建立了良好的长期合作关系,并通过加快海外布局、在泰国建工厂等方式应对相应风险。

公司从2019年开始在海外布局产能,在泰国建成7万多平米厂房,能够全面生产400G、800G等高端光模块。公司的海外大客户都已经去泰国工厂审过厂,对产能、质量都比较满意,这是公司能够持续为海外大客户提供高端光模块供应的重要基础。明年800G需求会进一步增长,泰国工厂的产能也做好了充分准备。此外,目前海外工厂的毛利率与国内持平。

总之,中际旭创是我国科创兴国的先行者,也是民族企业的骄傲,如今乘上了光模块行业高景气的东风,正扶摇直上。后续大家可以跟踪公司海外产能的扩建情况,以分析国际贸易政策对公司的影响。

最后近期不少同学都问所长有没有好的债券类鸡,一方面他们想留部分可灵活取用的现金不想承担太多波动。另一方面又嫌弃活期存款包括余额宝现金类产品收益太低,所以考虑债券,但债券对于小散交易其实是不太方便的,而且渠道有限,因此在想是否可以考虑债券鸡。

所长团队搜索了好半天,觉得天弘弘利债券型证券投资基金(基金代码 A:000306,C:021042,E:021043)可能比较符合相关朋友的需求,这款产品和余额宝属于同一家企业,成立时间也比较长,有11年多的历史了,且一直都是正收益,长期也是跑赢中证全债指数的,有一定的超额收益,非常适合风险能力低、完全不想承担什么回撤的朋友,今年来截止目前也有6.66%的收益,在全市场排名都是相当靠前的。

目前如果用支付宝app参与还免申购费,感兴趣可以上支付宝app搜天弘弘利债券型证券投资基金(基金代码 A:000306,C:021042,E:021043)。

大A英伟达:AI龙头股稀缺无比,投资者最受益选择!相关教程

-

英伟达过去一年不只是AI芯片,还投资了30家初创公司

英伟达过去一年不只是AI芯片,还投资了30家初创公司2024-03-11

-

英伟达、AMD股价创历史新高!A股产业链机会如何看?

英伟达、AMD股价创历史新高!A股产业链机会如何看?2024-01-20

-

大考在即,AMD能否成为避险之选?:投资者瞄准AMD股票

大考在即,AMD能否成为避险之选?:投资者瞄准AMD股票2024-10-09

-

AMD发布MI325X AI加速器,性能超越英伟达,股价起伏不定

AMD发布MI325X AI加速器,性能超越英伟达,股价起伏不定2024-10-11

-

英伟达联手基因泰克,芯片巨头助力AI制药的关键在哪里?

英伟达联手基因泰克,芯片巨头助力AI制药的关键在哪里?2023-11-24

-

现在买英伟达,晚不晚?快来了解最新股票行情

现在买英伟达,晚不晚?快来了解最新股票行情2024-02-27

- 微软领衔美股“七巨头” 大型科技股重获投资者青睐,市场热度再度高涨!

- 如何选择最适合你的AMD芯片组?AMD芯片组大解析:从X到A,如何选出你的性能王者?

- A股龙头Q4净利环比预增超23倍,三六零、云从科技业绩亏损股价暴跌7成

- 英伟达四天涨回一个“腾讯”,投资者纷纷低吸建仓等财报发布?

- 微星GeForce RTX 5060Ti 16G硬派师评测:适合ITX小机箱的无光百搭显卡

- 影驰GeForce RTX 5060 Ti 金属大师黑金版MAX OC显卡开箱:2K光追游戏好手必备

- 微软开发出一种可在CPU上运行的超高效AI模型,革新人工智能技术领域

- NVIDIA对一些中国客户隐瞒了美国新一轮芯片限制措施,行业内震惊!

- AMD苏姿丰:美国逐渐成为台湾供应链的关键一环

- 怎么样校验Win10 ISO的SHA1 如何验证MD5值?教你轻松验证Win10 ISO文件的完整性

微软资讯推荐

- 1 微星GeForce RTX 5060Ti 16G硬派师评测:适合ITX小机箱的无光百搭显卡

- 2 影驰GeForce RTX 5060 Ti 金属大师黑金版MAX OC显卡开箱:2K光追游戏好手必备

- 3 微软开发出一种可在CPU上运行的超高效AI模型,革新人工智能技术领域

- 4 NVIDIA对一些中国客户隐瞒了美国新一轮芯片限制措施,行业内震惊!

- 5 AMD苏姿丰:美国逐渐成为台湾供应链的关键一环

- 6 怎么样校验Win10 ISO的SHA1 如何验证MD5值?教你轻松验证Win10 ISO文件的完整性

- 7 科技巨头被指规避2780亿美元企业所得税,调查揭露苹果、微软等六大公司涉嫌避税风波

- 8 AMD首款2nm芯片EPYC“Venice”采用台积电N2节点制造,性能提升明显

- 9 如何激活Windows系统,轻松解决电脑激活问题-最全攻略

- 10 如何安全有效地进行CPU超频教程与技巧,轻松提升电脑性能

win10系统推荐

系统教程推荐

- 1 笔记本开机闪屏是什么原因,怎么解决 笔记本电脑频繁闪屏怎么办

- 2 win10怎么更改子网掩码 Win10更改子网掩码步骤

- 3 声卡为啥没有声音 win10声卡驱动正常但无法播放声音怎么办

- 4 固态硬盘装进去电脑没有显示怎么办 电脑新增固态硬盘无法显示怎么办

- 5 word如何加批注 Word如何插入批注

- 6 怎么让word显示两页并排 Word文档同屏显示两页

- 7 win11直接改文件后缀 win11文件后缀修改教程

- 8 win11怎么查看电脑的物理地址 电脑物理地址查询方法

- 9 switch手柄对应键盘键位 手柄按键对应键盘键位图

- 10 win11安装共享打印机提示0000709 win11共享打印机提示0000709问题解决方法